อลิอันซ์ รายงานระบบบำนาญทั่วโลกประจำปี 2563

อลิอันซ์ รายงานระบบบำนาญทั่วโลกประจำปี 2563

ชี้ระบบบำนาญไทยต้องได้รับการปฏิรูป ความยั่งยืนและพอเพียงต่ำกว่าอัตราเฉลี่ยของโลก

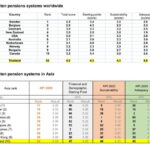

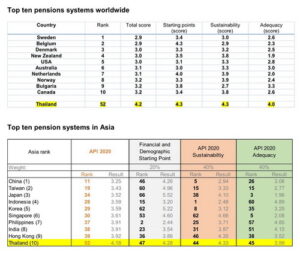

• ระบบบำนาญของประเทศไทยอยู่ในอันดับที่ 52 ของโลกและอันดับ 10 ของภูมิภาค แสดงให้เห็นว่าไทยยังคงต้องมีการดำเนินการอีกหลายประการในการปฏิรูประบบบำนาญ

• คนยุคเบเบี้บูมเมอร์จำนวนมากกำลังจะเกษียณอายุ ซึ่งจะทำให้ระบบประกันสังคมต้องแบกรับภาระอย่างหนัก

• บางประเทศเท่านั้น เช่น สวีเดน เบลเยี่ยม และเดนมาร์ก ที่มีระบบบำนาญที่เหมาะสมกับโครงสร้างประชากร

• ระบบบำนาญในประเทศส่วนใหญ่จะประสบปัญหา มีการขาดดุลการคลังในระดับสูง และความไม่สมดุลกันระหว่างความยั่งยืนและความพอเพียง ซึ่งในหลายกรณีระดับของความพอเพียงสูงกว่าระดับของความยั่งยืน

กรุงเทพฯ 15 มิถุนายน 2563: อลิอันซ์ เปิดเผยรายงานระบบบำนาญทั่วโลกฉบับแรก (Global Pension Report) มุ่งวิเคราะห์เรื่องความยั่งยืนของระบบบำนาญ และความพอเพียงของผลประโยชน์ที่ประชาชนจะได้รับเปรียบเทียบกับค่าครองชีพของแต่ละประเทศ สวีเดน เบลเยี่ยม และเดนมาร์ก มีระบบบำนาญที่ดีที่สุดในโลก ประเทศไทยอยู่ในอันดับที่ 52 โดยเป็นหนึ่งในประเทศที่มีจำนวนประชากรผู้สูงอายุที่เพิ่มขึ้นอย่างรวดเร็วเทียบกับในในภูมิภาคเดียวกัน อัตราการพึ่งพิงในวัยสูงอายุจะเพิ่มขึ้นเกือบสามเท่าในอีกสามทศวรรษข้างหน้า แต่ระบบบำนาญยังไม่พร้อมรับโครงสร้างประชากรวัยเกษียณ

ลูโดวิค เซอร์บราน หัวหน้านักเศรษศาสตร์ กลุ่มอลิอันซ์ เปิดเผยว่า “ในช่วงไม่กี่ปีมานี้ นโยบายด้านประชากรศาสตร์และบำนาญถูกบดบังความสำคัญด้วยนโยบายด้านอื่น โดยเฉพาะอย่างยิ่งปัจจุบัน นโยบายด้านการจัดการกับการเปลี่ยนแปลงสภาพอากาศและการต่อสู้กับโรคไวรัสโคโรน่าสายพันธุ์ใหม หลายประเทศกำลังเพิกเฉยต่อข้อมูลด้านประชากรศาสตร์ ซึ่งจะทำให้เกิดความเสียหายต่อประเทศนั้นๆ เพราะการเปลี่ยนแปลงด้านประชากรศาสตร์จะส่งผลในไม่ช้า อย่างไรก็ตามการแก้ไขวิกฤติบำนาญที่กำลังจะเกิดขึ้น การรักษาความเท่าเทียมให้กับประชากรในแต่ละช่วงอายุ เป็นกุญแจสู่การสร้างสังคมที่ทุกคนมีส่วนร่วมและปรับตัวได้ดี

เรามองเห็นการเปลี่ยนแปลงสำคัญด้านประชากรศาสตร์ได้อย่างดีที่สุดจากการเพิ่มขึ้นของอัตราส่วนของอัตราการพึ่งพิงของวัยสูงอายุของโลก1 เมื่อถึงปีพ.ศ. 2593 อัตรานี้จะเพิ่มขึ้นมากถึง 77% ไปเป็น 25% โดยเพิ่มเร็วกว่า 70 ปีที่ผ่านมานับตั้งแต่ปีพ.ศ.2493 ในหลายเขตเศรษฐกิจเกิดใหม่ อัตราส่วนจะเพิ่มขึ้นมากกว่า 2 เท่า ในอีกสามทศวรรษข้างหน้า โดยเฉพาะในยุโรปและทวีปอเมริกาเหนือที่อัตราการพึ่งพิงของวัยสูงอายุจะเพิ่มขึ้นเร็วกว่า ตัวอย่างที่ชัดเจนที่สุด ได้แก่ ประเทศจีนที่จะมีอัตราการพึ่งพิงของวัยสูงอายุเพิ่มขึ้นจาก 17% เป็น 44% แต่สำหรับประเทศอุตสาหกรรม อัตราการพึ่งพิงของวัยสูงอายุเป็นที่น่ากังวลอย่างมาก เช่น บางประเทศในยุโรปตะวันตกที่มีอัตราการพึ่งพิงของวัยสูงอายุถึง 51%

จากผลวิจัย ประเทศที่มีระบบบำนาญดีที่สุดในโลก คือ สวีเดน เบลเยี่ยม และเดนมาร์ก ประเทศไทยอยู่ในอันดับที่ 52 โดยเป็นหนึ่งในประเทศในภูมิภาคที่มี จำนวนประชากรผู้สูงอายุที่เพิ่มขึ้นอย่างรวดเร็ว อัตราการพึ่งพิงในวัยสูงอายุจะเพิ่มขึ้นเกือบสามเท่าในอีกสามทศวรรษข้างหน้า ไปเป็นจำนวนที่มากกว่า 50% ระบบบำนาญของไทยอยู่ในอันดับที่ต่ำกว่าคะแนนเฉลี่ยของโลกทั้งในด้านของความเพียงพอ และความยั่งยืน อีกทั้งยังมีหลายตัวแปรที่สามารถนำมาใช้เพื่อพัฒนาระบบ ไม่ว่าจะเป็น อัตราส่วนของการจ่ายเงินสมทบและผลประโยชน์ ไปจนถึงระดับการออมในภาคเอกชน นอกจากนี้ อายุเกษียณยังอยู่ในระดับที่ค่อนข้างต่ำ เมื่อเทียบกับอายุขัยเฉลี่ยที่เพิ่มมากขึ้น ท่ามกลางความกดดันสูงด้านประชากรศาสตร์ ประเทศไทยจึงต้องรีบเร่งทำให้ระบบบำนาญของประเทศมีความสอดคล้องกับโครงสร้างของประชากร

ทั้งนี้ ภายใต้รายงานฉบับนี้ อลิอันซ์ได้จัดทำตัวชี้วัดระบบบำนาญที่เรียกว่า Allianz Pension Indicator หรือ API ซึ่งเป็นตัวชี้วัดระบบบำนาญที่ใช้ตรรกะที่เข้าใจง่าย โดยวิเคราะห์ตัวแปรสำคัญ 3 ด้าน ได้แก่ (1) ด้านประชากรศาสตร์และการคลัง (2) ความยั่งยืนของระบบ และ (3) ความเพียงพอของเงินบำนาญเมื่อเปรียบเทียบกับค่าครองชีพ รายงานฉบับนี้มีพื้นฐานอยู่บนสามแกนหลักและใช้ตัวแปรในการวัดทั้งหมด 30 ตัวแปร โดยให้คะแนนตั้งแต่ 1 ถึง 7 โดย 1 หมายถึงคะแนนที่ดีที่สุด เพื่อชี้ให้เข้าใจถึงสถานะของระบบบำนาญในแต่ละประเทศได้ง่ายขึ้น

การเปลี่ยนแปลงด้านประชากรศาสตร์และสถานการณ์ด้านการคลังของภาครัฐ ไม่น่าแปลกใจที่หลายประเทศกำลังพัฒนา ในทวีปแอฟริกา ได้รับคะแนนที่ค่อนข้างสูง เนื่องจากประชากรส่วนใหญ่มีอายุน้อย การขาดดุลงบประมาณและหนี้สาธารณะอยู่ในระดับที่ต่ำ ในทางกลับกัน หลายประเทศในยุโรป เช่น อิตาลี หรือโปรตุเกส อยู่ในกลุ่มประเทศที่มีคะแนนน้อยที่สุด เนื่องจากมี ประชากรสูงอายุจำนวนมาก มีหนี้ในระดับสูง

ด้านความยั่งยืน ซึ่งดูว่าระบบตอบสนองต่อการเปลี่ยนแปลงโครงสร้างประชากร มีอะไรที่ช่วยสร้างความมั่นคงในตัวเองหรือไม่ หรือระบบจะล่มหรือไม่หากจำนวนของผู้จ่ายเงินสมทบลดลง ในขณะที่จำนวนของผู้ได้ผลประโยชน์เพิ่มขึ้น ในบริบทเช่นนี้ ตัวแปรที่สำคัญ ได้แก่ อายุเกษียณ ในทศวรรษที่ 1950 ผู้ชายอายุเฉลี่ย 65 ปีที่อาศัยอยู่ในเอเชีย มีแนวโน้มใช้ชีวิตหลังเกษียณ 8.9 ปี (ผู้หญิงใช้เวลา 10.3 ปี) ปัจจุบัน ผู้หญิงอายุ 65 ปีใช้ชีวิตหลังเกษียณโดยเฉลี่ย 17.8 ปี และผู้ชาย 15.2 ปี ระยะเวลาหลังเกษียณนี้จะเพิ่มเป็น 19.9 ปี (สำหรับผู้หญิง) และ 17.5 ปี (สำหรับผู้ชาย) ในปีพ.ศ. 2593 ผลที่จะตามมาคือ อัตราส่วนของอายุทำงานกับอายุหลังเกษียณจะลดลงอย่างมีนัยสำคัญ ประเทศที่ปรับอายุเกษียณหรือเพิ่มผลประโยชน์เกษียณ ให้เข้ากับอายุขัยเฉลี่ยที่สูงขึ้นอย่างประเทศเนเธอร์แลนด์ จึงจะมีระบบบำนาญที่มีความยั่งยืนมากกว่าประเทศที่ยังคงเชื่อว่าการยืดระยะเวลาเกษียณออกไปเป็นเรื่องที่ไม่ควรทำ

ความพอเพียงของระบบบำนาญ โดยตั้งคำถามว่าระบบบำนาญช่วยให้เกิดคุณภาพชีวิตที่เพียงพอสำหรับผู้สูงอายุแล้วหรือยัง โดยมีตัวแปรที่สำคัญ ได้แก่ อัตราส่วนของเงินสมทบ เช่น จำนวน ประชากรในวัยทำงานและประชากรวัยเกษียณที่อยู่ในระบบบำนาญ อัตราส่วนของผลประโยชน์ เช่น จำนวนเงิน (เทียบกับรายได้เฉลี่ย) ของผู้ที่รับบำนาญ และสุดท้ายคือ เงินในกองทุนสะสมและแหล่งรายได้อื่นๆ ในภาพรวม คะแนนเฉลี่ยในแกนด้านความเพียงพอ (3.7) สูงกว่าคะแนนเฉลี่ยในแกนด้านความยั่งยืน (4.0) เล็กน้อย ซึ่งเป็นสัญญาณว่าระบบบำนาญส่วนใหญ่ให้น้ำหนักกับความอยู่ดีกินดีของผู้รับบำนาญในปัจจุบัน มากกว่าผู้ที่จ่ายภาษีและสมทบกองทุนประกันสังคมในอนาคต ประเทศที่มีอับดับความเพียงพอสูงมีบำนาญจากภาครัฐค่อนข้างสูง เช่น ออสเตรียหรืออิตาลี หรือมีแกนที่ 2 และ 3 ที่แข็งแกร่ง เช่น นิวซีแลนด์หรือเนเธอร์แลนด์

คาเมรอน โจวาโนวิค หัวหน้าฝ่ายกลยุทธ์เกี่ยวกับการเกษียณ กลุ่มอลิอันซ์ กล่าวว่า การแก้ไขปัญหาที่เกี่ยวข้องกับการจ่ายเงินสมทบเพื่อการเกษียณอายุ ยังต้องเผชิญกับความกดดันที่เพิ่มมากขึ้นภายใต้สภาวะดอกเบี้ยต่ำที่เกิดขึ้นมาเป็นระยะเวลานานแล้ว การระบาดของโคโรน่าไวรัสสายพันธุ์ใหม่ทำให้สภาวะเช่นนี้แย่ลงโดยทำให้ผลตอบแทนลดน้อยลง ซึ่งบังคับให้กองทุนบำนาญและบริษัทประกันชีวิตหันมาพิจารณาสินทรัพย์ประเภทอื่นๆ”

“สภาวะเช่นนี้ทำให้จัดการกองทุนบำนาญต่างๆหันไปใช้ทางเลือกอื่นๆ เพื่อปรับสภาพคล่องให้เหมาะสมกับระยะเวลาของพอร์ตโฟลิโอ อีกหนึ่งกลยุทธ์ คือ การขจัดความเสี่ยงมากกว่าการไล่ล่าผลตอบแทน เนื่องจากอายุขัยเฉลี่ยที่เปลี่ยนไป ไม่ว่าจะเป็นการถ่ายโอนความเสี่ยงจากบำนาญและการประกันภัยรูปแบบใหม่ กลายมาเป็นสิ่งที่จะช่วยเหลือกองทุนบำนาญและบริษัทประกัน”